光伏领衔“新三样”出口

发布时间: 2023/7/21 17:49:44 | 171 次阅读

类别:业界动态 出处:中国电子报

“今年上半年,光伏行业业绩骄人,制造端产量同比增长均超六成。”中国光伏行业协会名誉理事长王勃华在7月20日召开的“光伏行业2023年上半年发展回顾与下半年形势展望研讨会”上表示,“1-6月,我国光伏产品出口总额超过290亿美元,领衔外贸出口‘新三样’。”他预计,2023年我国光伏新增装机将达到120-140GW。

制造端产量同比增长超六成

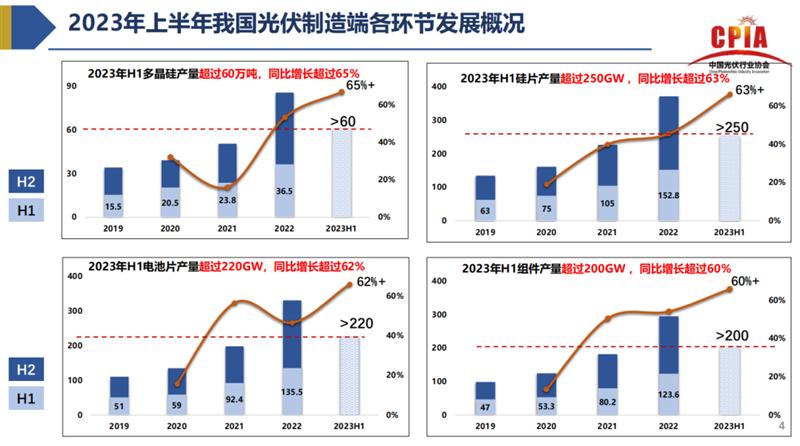

上半年,我国光伏行业继续保持高速增长。

从制造端看,1-6月我国多晶硅、硅片、电池片、组件产量同比增长均超过60%。其中,多晶硅产量超过60万吨,同比增长65%以上;硅片产量超过250GW,同比增长超过63%;电池片产量超过220GW,同比增长逾62%;组件产量超过200GW,同比增长超过60%。“今年上半年,制造端四个环节的产量已全部超过2021年全年的产量,并超过2022年全年产量的六成。”王勃华强调。

从应用市场发展情况看,上半年我国光伏装机78.42GW,同比增长超过150%,规模接近去年全年光伏新增装机总量,再创历史新高。 从产品出口来看,2023年上半年,我国光伏产品(硅片、电池片、组件)出口总额初步测算超过290亿美元,同比增长约13%,整体出口情况良好。从出口产品结构方面来看,硅片、电池片出口占比有所增加,而组件出口占比有所降低。 谈及背后的原因,王勃华分析表示,随着企业海外布局的提升,对电池片和硅片的需求有所提升。“从今年前5个月的情况和6月的测算来看,硅片和电池片的出口量增速明显,硅片出口以东南亚地区为主,电池片主要在亚洲地区。”王勃华说。 而从出口区域来看,欧洲依然是的光伏组件出口市场,硅片和电池片的出口则主要集中在亚洲地区。此外,对非洲的组件出口增长为明显,主要是针对南非的组件出口额同比增长超过3倍。“不过,由于非洲市场的装机速度小于组件出口速度,未来难以维持高比例增速。”王勃华表示。 对于行业关注的供应链价格方面,王勃华指出,从今年年初至今,供应链价格经历短暂反弹后持续下滑,下滑快的环节较去年价下降超过78%,各环节价格的快速持续下降提高了用户的降价预期。 从技术发展角度看,n型产品产业化进程全面加速。“目前,企业主打产品全面向n型转化。2023 SNEC光伏展发布的组件产品中,n型组件占比超过90%。同时,钙钛矿电池热度不断提升。不仅技术型初创企业、光伏、央国企争相入局,宁德时代、丰田汽车等跨界企业也在投资布局。”王勃华介绍说。 2023年quan球光伏新增装机量预测上调至305-350GW 上半年,不仅我国光伏新增装机量大幅增长,quan球光伏市场发展势头同样强劲:巴西1-3月新增装机同比翻了近2倍,德国1-4月新增装机同比增长近八成,印度1-5月新增装机同比增长超过40%...... 王勃华表示,由于中国市场需求快速加大,中国光伏行业协会决定将2023年quan球光伏新增装机预测由原先的280-330GW上调至305-350GW;将2023年中国光伏新增装机预测由95-120GW上调至120-140GW。但他同时也表示,quan球装机规模受电网消纳、安人工紧缺、电价、政策等素因影响,有不确定性。 在装机结构方面,王勃华预测,大基地项目将成为集中式项目增长的重要支撑,海上光伏将迎来规模化发展。“我国海岸线长达18000公里,从理论上看,可安装海上光伏超过100GW,市场前景广阔。近两年来,国家和省级层面均出台了相关政策,促进和鼓励海上光伏开发建设,海上光伏技术和产品也日益完善,初步具备大规模开发的条件。”王勃华说。 而在不同的应用场景下,光伏产品也需要差异化发展。王勃华举例解释说,针对海上光伏场景,组件需增强背面增益能力、封装可靠性、力学能力,逆变器需增强密封性、抗盐雾和防腐能力;而针对光储充一体化场景,组件需美观、不易燃,逆变器则需增加电站安全保障能力、光储充协同一体化能力等。 此外,来自海外的挑战也不可忽视。王勃华强调,要持续关注光伏制造端国际竞争加剧问题。他表示,受市场内生需求与制造业激励政策等的共同驱动,光伏产业资本在quan球主要光伏制造业布局区域间加速流动,quan球光伏产业格局正在加速重构;与此同时,海外产能建设进展迅速。 数据显示,截至2023年5月,美国本土制造企业已投产组件产能超过8.4GW;截至2023年3月,印度本土制造企业已投产组件产能预计超过18GW,电池产能预计超过3GW。 不过,王勃华同时指出,我国产业链供应规模优势在短期内仍然难以撼动。“我国光伏制造端成本优势明显,不管是光伏制造总成本、组件制造成本还是光伏发电LCOE,相较其他经济体都具有一定优势。但是未来,如何在复杂的国内外形势中,把我们的优势继续保持下去,这一点值得深思。”王勃华提醒道,“目前,产业竞争链条已延伸至辅材、辅料环节。部分国家一方面对我们设置贸易壁垒,另一方面布局本地化生产,这给我们带来了新的挑战,需要行业高度关注。” 国际能源署(IEA)预计到2024年,quan球光伏产业供应链布局中,我国光伏产业链各环节将继续主导quan球的产能增量与存量,占比有望进一步上升。